반응형

레인보우로보틱스의 향후 전망과 주가 예상 분석

2023년 1월3일 로봇 전문 기업 레인보우로보틱스 회사를 삼성전자가 인수하기로 결정났다는 기사와 함께 그당시 주가는 3만원대에서 2025년 2월 현재까지 38만원을 돌파하며 1000% 넘는 상승률을 보여주고 있습니다.

증권사 애널리스트들의 의견과 시장의 분석은 삼성전자를 등에업은 레인보우로보틱스 주가는 향후 100만원 가능할거라는 얘기들이 나오고 있는 상황입니다. 향후 어떤 흐름을 보여줄지 분석해보는 글을 써볼까합니다.

1. 기업 개요 및 핵심 경쟁력

레인보우로보틱스는 한국과학기술원(KAIST) 출신 연구진이 설립한 로봇 전문 기업으로, 휴머노이드 로봇 '휴보' 개발로 주목받았습니다. 협동 로봇(Cobot), 산업용 자동화 솔루션, 서비스 로봇 분야에서 기술력을 인정받으며 글로벌 시장 진출을 추진 중입니다. 특히 삼성전자의 지분 35% 확보 및 자회사 편입으로 자본력과 인프라 지원을 받으며 성장 가속화가 기대되고 있습니다.

2. 성장 동력과 산업 전망

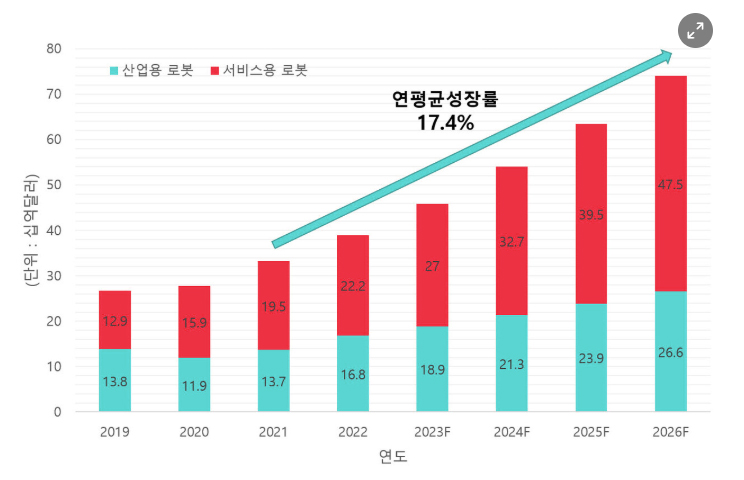

- 글로벌 로봇 시장 확대: 2025년 글로벌 로봇 시장 규모는 2,000억 달러로 성장할 전망이며, 제조업 자동화, 스마트 팩토리, 의료/물류 로봇 수요 증가가 주요 동력입니다.

- 삼성전자 시너지: 삼성전자의 해외 네트워크를 활용한 미국/유럽 시장 진출 계획으로 매출 다각화가 예상됩니다.

- 기술 혁신: AI 통합 자율주행 로봇, 군사용 로봇 개발 등 신제품 라인업 확장으로 경쟁력 강화 중입니다.

반응형

3. 재무 현황과 리스크 요인

- 재무 성적: 2024년 예상 매출은 176억 원으로 전년 대비 증가했으나, 영업이익은 -26억 원으로 적자 폭이 축소되고 있습니다. 4분기 흑자 전환 가능성이 제기됩니다.

- 고평가 우려: PER 362.80, PBR 24.37배로 업종 평균 대비 높은 편이지만, 이는 기술력과 성장 기대감 반영으로 해석됩니다.

- 리스크 요인:

- 글로벌 경쟁사(테슬라 옵티머스/보스톤 다이다믹스 등)와의 기술 격차.

- 원자재 가격 상승 및 경제 불확실성.

4. 주가 전망과 전문가 의견

- 단기 전망 (2025년 1~2분기):

- 기술적 분석에 따르면 250,000원 저항선 돌파 시 450,000원까지 추가 상승 가능성이 있으나, RSI 70 이상으로 과매수 신호가 나타나 단기 조정 가능성도 있습니다.

- 삼성 자회사 편입, CES 2025 참가 등 호재가 주가 상승을 견인할 전망입니다.

- 장기 전망 (2025년 말~2026년):

- 목표주가는 38만~48만 원 대까지 긍정적 전망이 제시되며, 로봇 산업 성장과 삼성의 지속적 투자가 핵심 변수입니다.

- 최악의 시나리오에서는 경쟁 심화로 15만 원 대까지 하락할 수 있다는 분석도 있습니다.

5. 투자 전략 제언

- 장기 투자자: 로봇 산업의 성장성과 삼성의 지원을 고려해 210,000~220,000원 구간에서 단기 조정 시 매수 기회 노릴 수 있습니다.

- 단기 투자자: 과열 구간 진입 시 수익 실현을 고려하고, 180,000원 지지선 이탈 시 매도 전략을 세우는 것이 안전합니다.

- 주의 사항: 실적 개선 여부와 글로벌 시장 진출 성과를 꾸준히 모니터링해야 합니다.

종합 평가

레인보우로보틱스 기업은 로봇 산업의 성장과 삼성전자 전략적 협력으로 장기적 성장 가능성이 높지만, 높은 평가율과 경쟁 리스크를 고려해 신중한 접근이 필요합니다. 단기 변동성은 크겠으나, 기술 혁신과 시장 확장에 성공한다면 2025년 내 주가 2배 이상 상승할 수 있는 잠재력을 가진 기업으로 평가됩니다.

반응형

'한국 기업 분석자료' 카테고리의 다른 글

| HD현대인프라코어 재건주 대장주 주가 전망 및 차트 분석 (0) | 2025.02.17 |

|---|---|

| 두산에너빌리티 SMR 전망 및 폴란드 원전 상황 분석 (0) | 2025.02.17 |

| 에코프로 2차전지 기업 향후 주가 및 대응 전략 (0) | 2025.02.13 |

| SMR 관련주 한국 기업들 리스트 주가 전망 및 분석 (1) | 2025.02.10 |

| 삼성전자 전고점 회복 가능한 시점은? (1) | 2025.02.01 |