셀트리온(068270) 향후 전망 및 주가 예상 분석

국내 바이오 기업을 꼽으라면 단연 최상단에 항상 셀트리온 종목을 얘기하곤 합니다. 그만큼 업력과 회사의 내실이 탄탄한 만큼 국제 경쟁력 또한 굉장히 회사로 평가되곤 합니다. 바이오시밀러 경쟁력과 향후 셀트리온 주가 및 전망을 차분히 해보고자 합니다.

1. 기업 개요 및 핵심 경쟁력

셀트리온은 바이오의약품 및 바이오시밀러 분야에서 글로벌 경쟁력을 갖춘 한국 대표 제약,바이오 기업입니다.

주력 제품: 류마티스 관절염 치료제 '렉키마', 항암제 '트룩시마', 코로나19 치료제 '렉키로나주' 등.

글로벌 시장 점유율: 유럽·미국 시장에서 바이오시밀러 판매 확대 중이며, 2024년 1분기 해외 매출 비중 75% 달성.

R&D 역량: 총 매출의 20% 이상을 연구개발에 투자하며, ADC(항체-약물 접합체) 및 신규 바이오시밀러 파이프라인 구축에 집중

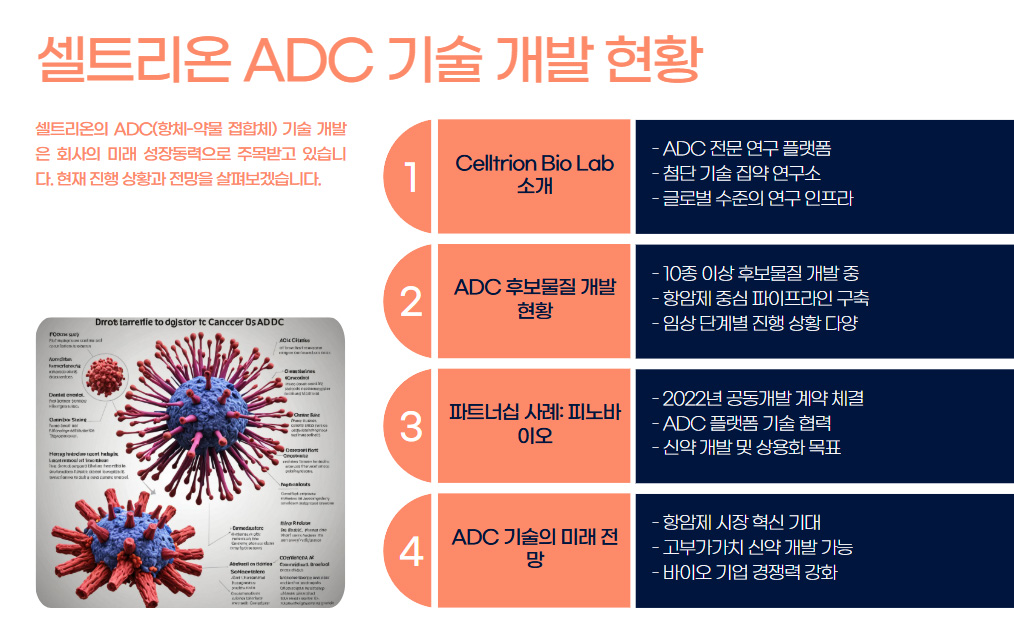

2. 셀트리온 성장 동력과 기회 요인

바이오시밀러 시장 성장

글로벌 바이오시밀러 시장이 2027년까지 연평균 25% 성장 전망.

미국 FDA 승인 신규 제품(예: '아바스틴' 바이오시밀러)의 2025년 상반기 출시로 매출 증가 예상.

신기술 개발

ADC 플랫폼 'Celltrion Bio Lab'을 통해 10종 이상의 후보물질 개발 중.

mRNA 백신·치료제 연구로 차세대 성장동력 확보.

글로벌 파트너십

화이자, 머크 등과의 라이선스 계약으로 로열티 수입 확대.

중동·동남아 시장 진출을 통한 신흥시장 공략

3. 리스크 및 도전 과제

규제 리스크:

FDA 심사 지연 또는 품목별 경쟁 제품 증가로 인한 가격 압박.

유럽 의약품청(EMA)의 엄격한 동등성 평가 기준.

재무적 부담:

2024년 1분기 순이익률 18.5%로 전년 대비 5%p 하락.

R&D 투자 확대로 영업이익률 감소 가능성.

환율 변동성:

해외 매출 비중이 높아 원/달러 환율 급변동 시 수익성 타격 우려

4. 셀트리온 주가 전망 및 기술적 분석

단기 전망 (2025년 2~3분기):

현재 주가: 2025년 2월 17일 기준 180,000~190,000원 대 횡보.

기술적 지표: 200일 이동평균선(185,000원) 근처에서 지지력 확인. RSI 55로 중립권 진입.

증권사 목표가:

KB증권: 220,000원 (Buy).

미래에셋증권: 210,000원 (상승 여력 15%).

한국투자증권: 230,000원 (ADC 성과 기대 반영).

장기 전망 (2026~2027년):

ADC 상용화 및 신규 바이오시밀러 출시로 250,000~300,000원 돌파 가능성

5. 투자 전략 제언

단기 투자:

매수 시점: 175,000~180,000원 대에서 분할 매수.

익절 목표: 210,000원 (KB증권 목표가 참조).

중장기 투자:

2~3년 홀딩: ADC 파이프라인 성과와 글로벌 시장 확장 기대.

리스크 관리: 분기별 실적 발표와 FDA 승인 소식 모니터링 필수.

포트폴리오 비중:

고변동성 섹터 특성상 총 투자 자산의 10% 이내로 제한 권장

종합 결론

셀트리온은 글로벌 바이오시밀러 리더로서 장기 성장 가능성이 뛰어나지만, 단기적으로는 규제 리스크와 R&D 투자 부담이 존재합니다. 210,000~230,000원 목표가를 참고해 조정 시 분할 매수하고, 신기술 상용화 진행 상황을 집중 추적해야 합니다. 투자자들은 환율 변동성에 대비한 헤징 전략과 함께, 실적 개세 여부를 확인하는 신중한 접근이 필요합니다.

'한국 기업 분석자료' 카테고리의 다른 글

| 한한령 해제 이유 및 관련주 10종목 심층 분석 전망 (0) | 2025.02.27 |

|---|---|

| 한국항공우주 방산주 대장주 종목 주가 예상 및 분석 전략 (0) | 2025.02.27 |

| 조선주 주가 고점 논란 트럼프 효과 끝났을까? 전망 및 대장주 (1) | 2025.02.21 |

| 휴림로봇 AI 로봇 테미 전망 및 주가 예상 분석 (0) | 2025.02.18 |

| 네오셈 CXL 메모리 검사장비 회사의 주가 및 향후 전망 (0) | 2025.02.17 |