우크라이나 러시아 전쟁의 최대승자라고 손꼽히던 팔란티어 주가 전망 자체가 굉장히 낮게 평가되며,최근 주가 하락 나오고 있는 상황입니다. 정확한 하락 이유 및 앞으로의 팔란티어 (PLTR) 주가 예상을 해보고,회사의 재정과 경쟁사등을 검토해 보는 시간을 가져보도록 하겠습니다.

1. 최근 주가 하락 이유

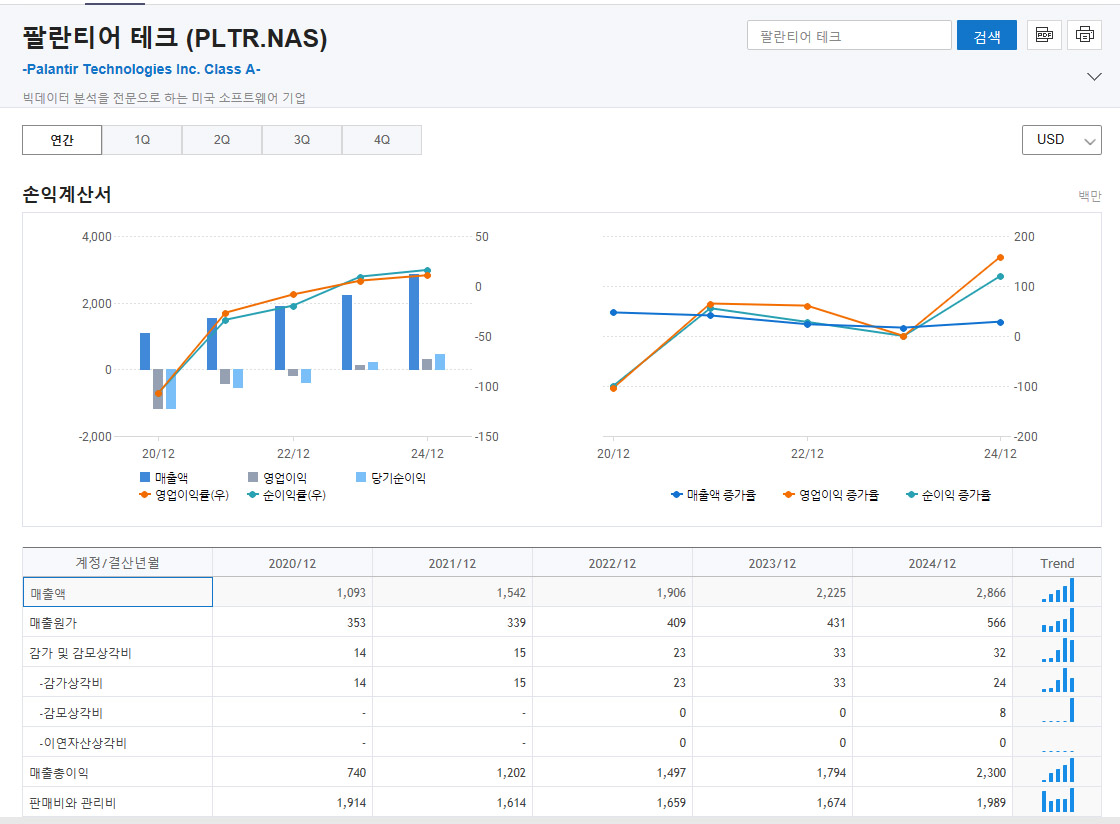

● 과도한 기대감 반영 후 조정: 팔란티어는 AI 및 빅데이터 분석 분야에서 선두주자로 주목받으며 2023년 상반기 강한 상승세를 기록했습니다. 그러나 고평가된 밸류에이션(P/S 비율 20배 이상)에 대한 우려로 수익실현 매물이 쏟아지며 조정 국면 진입.

● 실적 성장세 둔화 우려: 최근 분기 실적에서 기업 고객 증가율이 예상보다 낮았고, 정부 계약 의존도가 여전히 높아 수익 다각화에 대한 회의적 시각 확대.

● 경기 불확실성: 고금리 장기화로 IT 예산 축소 가능성과 방어주로의 자금 이동으로 성장주 전반의 약세 영향

2. 팔란티어의 강점 (장점)

● AI/빅데이터 선두 기술력: 군사, 정보기관 등에 특화된 고담(Gotham) 플랫폼과 기업용 파운드리 플랫폼으로 복잡한 데이터 분석 시장을 선점

●미국 정부 계약 안정성: 미국 국방부, CIA 등과의 장기 계약으로 매출의 50% 이상을 차지하며 수익 기반 견고

● 상업용 시장 확대: 제조, 헬스케어 등 민간 분야로 사업 확장 중이며, 특히 AI 제품 AIP(Artificial Intelligence Platform) 출시로 성장 가능성 증대.

● 수익성 개선: 2023년 기준 GAAP 기준 순수익 흑자 전환으로 재무 건전성 강화

3. 팔란티어의 약점 (단점)

● 정부 계약 의존도 리스크: 미 정부 예산 변동성에 취약하며, 계약 갱신 지연 시 매출 타격 가능성.

● 고평가 논란: 시가총액 대비 높은 P/S 비율(20배 이상)로 성장주 조정 시 추가 하락 압력 존재.

● 경쟁 심화: AWS, Microsoft Azure, Snowflake 등 클라우드/데이터 경쟁사와의 경쟁 격화로 시장 점유율 유지 어려움.

● 복잡한 비즈니스 모델: 고객사 맞춤형 솔루션 제공으로 확장성 제한 및 높은 영업비용 발생.

4. 향후 주가 전망 (참고용, 투자 권유 아님)

● 긍정적 시나리오

AI 수요 급증으로 상업용 매출이 연 40% 이상 성장할 경우,

미 정부의 국방/안보 예산 확대 시,

실적이 컨센서스를 상회하며 고평가 논란 해소 시 $25~30 돌파 가능성.

● 부정적 시나리오

실적 성장률 둔화 또는 정부 계약 감소 시,

경쟁사에 시장 점유율 빼앗길 경우 $10~15 추가 하락 가능성.

● 중장기 관점: AI 데이터 플랫폼 수요 증가로 5년 내 $50+ 목표치 제시되는 경우 多(단, 기술 발전과 수익 다각화 전제)

5. 투자 고려사항

매수 고려 시점: 단기적으로 RSI(30 이하) 등 기술적 과매도 신호 확인 시, 또는 실적 발표 후 긍정적 가이던스 제시 시.

매도/관망 신호: 정부 계약 감소나 경쟁사 대비 기술력 뒤처짐 발생 시, P/S 비율이 25배 이상으로 급등할 경우.

주시해야 할 이벤트:

2024년 미 대선 결과(국방 예산 영향),

분기별 상업용 매출 증가율,

AIP 도입 고객사 확대 소식.

팔란티어 주가 하락이유 및 향후 고담 프로그램 거래처 예상 결론

팔란티어는 AI와 빅데이터 트렌드의 핵심 수혜주이지만, 고평가와 정부 의존도 리스크가 존재합니다. 단기 변동성은 크나, 장기적으로는 데이터 분석 시장 성장과 함께 성장 가능성이 높습니다. 단기 트레이딩보다는 분할 매수 전략을 고려하되, 실적 추이와 시장 환경을 꾸준히 모니터링해야 합니다.

'미국 고배당주 종목' 카테고리의 다른 글

| 워런 버핏이 매수한 컨스털레이션 브랜즈(STZ) 주류 업종 주가 분석 (0) | 2025.03.11 |

|---|---|

| QYLD 나스닥 지수 고 배당 종목 ETF 월배당 종목 주가 예상 (0) | 2025.03.11 |

| JEPQ 미국 나스닥 고배당주 ETF 해외 주식 원픽 종목 (0) | 2025.02.10 |

| YMAX 50% 고배당주 미국 ETF 주가 전망 (1) | 2025.02.09 |

| STWD 미국 부동산 신탁 종목 10% 고배당주 전망 (0) | 2025.02.09 |